En este artículo se repasa la definición de infraestructura como activo de inversión y su inclusión en los portafolios de los fondos de ahorro previsional. Además, se detallan los proyectos financiados por las AFAP y las perspectivas a futuro.

1. Definición y características de infraestructura

La OCDE define la infraestructura como el sistema público de obras en un país, estado o región, incluyendo carreteras, líneas de tensión y edificios públicos. Según CAIA1, en el contexto de inversión, la infraestructura económica incluye: (i) transporte (puertos, aeropuertos, carreteras, vías férreas, puentes, túneles, estacionamientos); (ii) servicios públicos (redes de distribución de energía, almacenamiento, producción de energía, agua, saneamiento); (iii) comunicación (transmisión, redes de cable, torres, satélites); (iv) energía renovable. Además, la infraestructura social refiere a escuelas, liceos y otras instalaciones educativas, hospitales, casas de salud, edificios judiciales, de defensa, cárceles y estadios.

Algunas características económicas de la infraestructura son: (a) altas barreras de entrada; (b) economías de escala (altos costos fijos y bajos costos variables); (c) demanda inelástica por servicios (poder de fijación de precios); (d) costos operativos bajos y altos márgenes operativos; (e) plazos largos (concesiones de 25 años, arrendamientos de hasta 99 años).

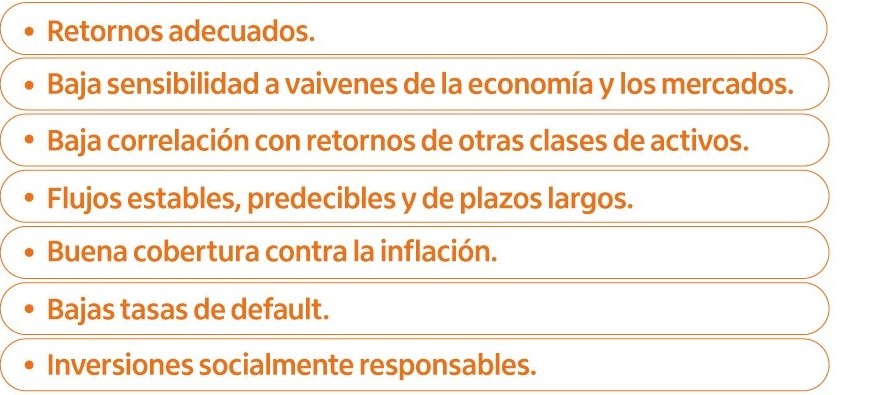

Como consecuencia, la propuesta de valor de la infraestructura como clase de activo es capturar atractivos financieros como:

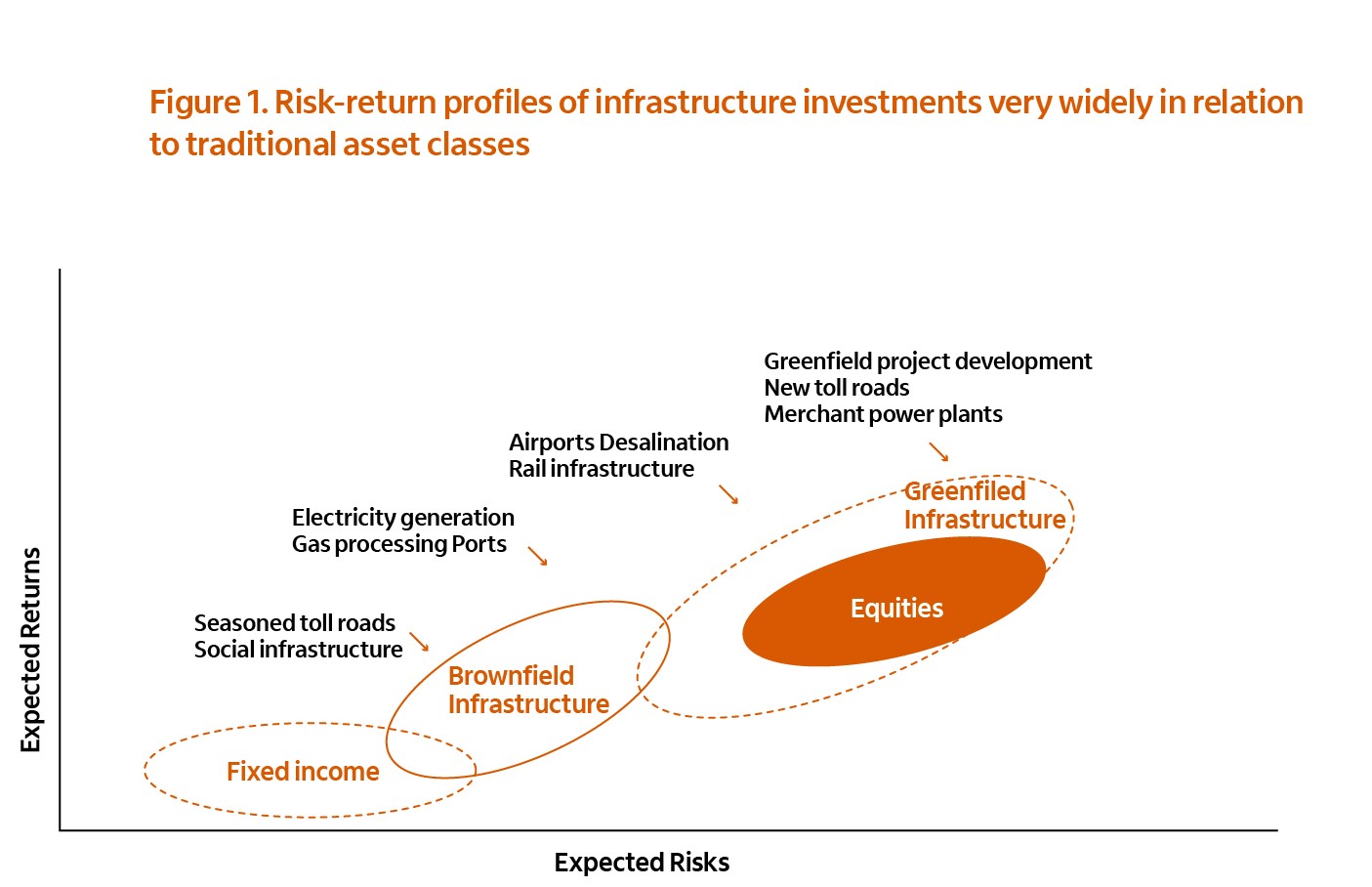

En el siguiente gráfico se presenta un mapa con los perfiles de riesgo y retorno de las inversiones en infraestructura en relación a activos tradicionales como renta fija y acciones:

Fuente: “Infrastructure as an asset class”, CAIA.

2. Inversiones en Infraestructura por parte de los fondos de ahorro previsional

Un estudio que analiza 782 fondos de pensiones de más de 17 países, muestra que los mismos invierten en promedio un 4% de su portafolio en infraestructura2. Los fondos con mayor exposición son los canadienses y australianos, con cerca del 11% del total.

En Uruguay, los fondos comprometidos por las AFAP en este tipo de activo rondan el 10% del fondo. Según datos de FIAP, inversión en infraestructura en los fondos de pensión de la región promedia el 5%. Son inversiones ilíquidas, de largo plazo y concentradas en nuestro país, por lo que requieren un estudio exhaustivo y cautela por parte de los inversores. Si bien los fondos de pensión suelen diversificar la infraestructura geográficamente invirtiendo en distintos países, la regulación local por el momento no lo permite, por lo cual existe una oportunidad de actualización de la normativa en ese sentido.

Las inversiones en infraestructura que cotizan en la bolsa uruguaya fueron financiadas en su mayor parte con los fondos de los trabajadores administrados por las AFAP. Los datos del Banco Central del Uruguay a abril de 2024 muestran una emisión total en el mercado de USD 4346 millones (monto suscrito en origen). El circulante actual, es decir, teniendo en cuenta el dinero amortizado, es de USD 3509 millones. La distribución de estas inversiones por sectores es la siguiente: infraestructura de transporte 49%, servicios públicos 36%, infraestructura social 10% y energías renovables 5%. A continuación se presenta un detalle de cada uno:

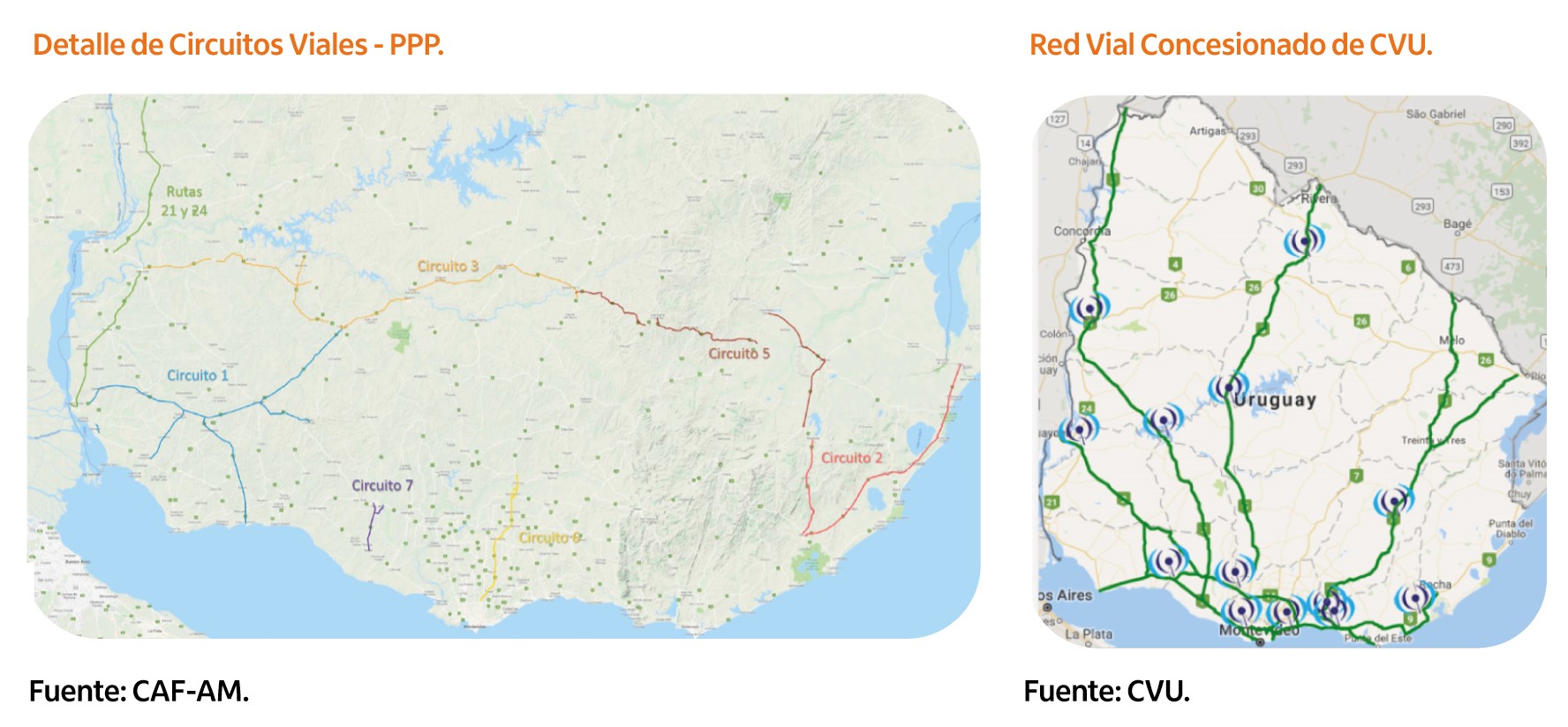

- Infraestructura de transporte: USD 2134 MM. En este capítulo la mayor parte responde a carreteras en todo el país y en segundo lugar vías férreas. Los vehículos de inversión principales fueron los fondos de infraestructura administrados por CAF-AM, las emisiones de títulos de deuda de Corporación Vial del Uruguay (CVU) y las obras viales de los distintos fideicomisos departamentales (Montevideo, Canelones, Florida, Río Negro y Rivera).

- Infraestructura de servicios públicos: USD 1561 MM. En este apartado destacan las emisiones realizadas por UTE para inversiones en la red de energía eléctrica, las inversiones en proyectos de agua y saneamiento por parte de OSE, proyectos de potabilización y obras de los distintos gobiernos departamentales.

- Infraestructura social: USD 445 MM. Los principales proyectos de infraestructura social son los PPP Educativos de los fondos administrados por CAF-AM y la Unidad Punta de Rieles, cárcel estructurada también a través de PPP.

- Infraestructura de energía renovable: USD 206 MM. Los proyectos de energía renovable abarcan los tres parques eólicos administrados por UTE (Pampa, Arias y Valentines).

3. Estructura de las inversiones y perspectivas

Los proyectos PPP tienen una etapa inicial de construcción de la infraestructura, en la que están operativas las garantías adecuadas para mitigar los riesgos a favor de los inversores (por ejemplo, avales bancarios). Luego viene la etapa de operación y mantenimiento, en la que el concesionario privado se ocupa de mantener disponible y en condiciones la infraestructura. El Estado Uruguayo realiza los pagos por disponibilidad al proyecto en la medida que la infraestructura se encuentre en condiciones adecuadas, con los cuales se repaga el dinero a los inversores.

Otra modalidad de inversión en carreteras fue a través de títulos de deuda de CVU. En este caso, los títulos de los inversores son repagados básicamente a través de la cesión de los ingresos recaudados en los peajes.

Por otro lado, las inversiones en infraestructura de servicios públicos se realizaron a través de emisiones de renta fija como por ejemplo obligaciones negociables de UTE para los proyectos de energía eléctrica o títulos de deuda, como fue el caso del fideicomiso de OSE para obras de agua y saneamiento. A su vez, existen fideicomisos de obras departamentales en los cuales los gobiernos departamentales ceden el flujo de cobranzas futuras de SUCIVE, fuente de repago para los inversores3.

Las inversiones en infraestructura, además de mejorar el perfil de riesgo retorno del portafolio, forman parte de un círculo virtuoso por el cual mejora la calidad de vida de las personas, el empleo y las jubilaciones futuras de los afiliados. Para los próximos años, se esperan nuevos fideicomisos y títulos de deuda que financien proyectos de transporte, servicios públicos e infraestructura social. Estos proyectos financiarán, a su vez, las jubilaciones de los trabajadores, contribuyendo a maximizar las prestaciones para la etapa del retiro.

Imágenes de proyectos financiados por CAFAM

______________________________________

1 https://caia.org/member-library/infrastructure-asset-class

2 “Pension fund investments in infrastructure” (Alexander Carlo et al, 2023). https://link.springer.com/article/10.1057/s41260-023-00315-2

Ec. Agustín Sheppard

Acerca del autor: Gerente de Riesgos de AFAP Itaú