En algún momento, casi todos nos hacemos esta pregunta: ¿Me jubilo ahora o espero un poco más?

.png)

Además de los motivos personales, el factor económico suele ser clave. Y aparece otra duda importante: ¿Cuánto voy a cobrar cuando me jubile?

¿Cómo se calcula la renta vitalicia?

Cuando te jubilas por AFAP, con tus ahorros se genera una renta vitalicia, que hoy en Uruguay paga el Banco de Seguros del Estado (BSE).

El monto que vas a cobrar todos los meses depende principalmente de:

- Tu edad al jubilarte

Cuanto mayor seas al momento de jubilarte, mayor será la renta mensual. - El ahorro acumulado en tu cuenta AFAP

Es el dinero que fuiste aportando durante tu vida laboral más la rentabilidad que te generó tu AFAP. Al jubilarte, ese fondo se utiliza para financiar tu renta. - La expectativa de vida

Se basa en tablas elaboradas por el Banco Central del Uruguay, que estiman cuántos años, en promedio, se pagará la jubilación. - La tasa de interés técnico

Es una tasa que utiliza el BSE para calcular tu jubilación. Representa una rentabilidad mínima esperada de los fondos que financian la renta. - Costos y márgenes para la aseguradora

La renta también incluye los costos de administración y los márgenes necesarios para que la aseguradora pueda asumir el compromiso de pagarte una jubilación de por vida. Estos valores están definidos dentro de lo que marca la normativa.

Postergar la jubilación: ¿vale la pena?

En general, sí conviene postergar la jubilación, siempre que sea posible.

¿Por qué?

Porque cuanto más esperes, mayor será el monto mensual que recibas.

Esto se debe a que:

- Vas a aportar durante más tiempo.

- Tu ahorro acumulado será mayor.

- La renta se calcula para pagarse durante menos años.

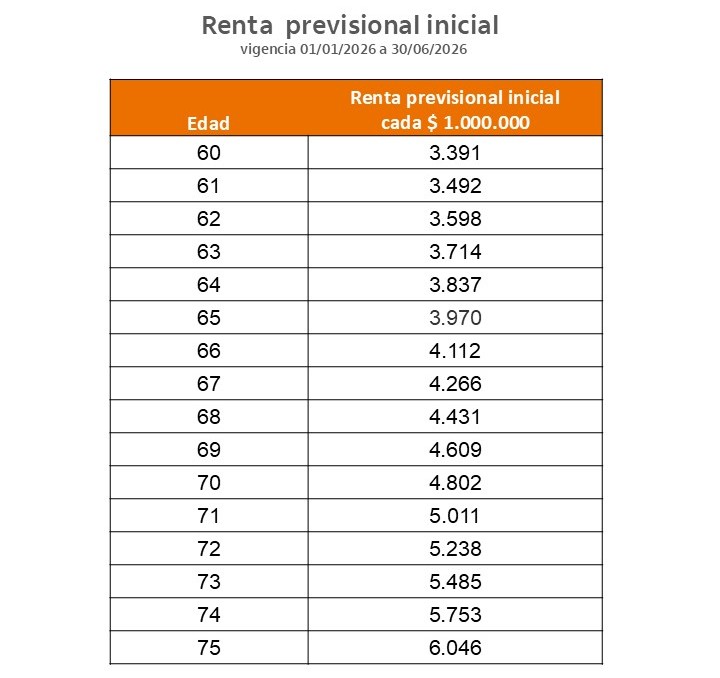

Un dato importante:

El BSE publica semestralmente valores de referencia para la renta (por ejemplo, cuánto se cobra por cada millón de pesos ahorrados). Estos valores pueden cambiar con el tiempo.

Ejemplo simple

Para entenderlo mejor, veamos un ejemplo. Por cada $1.000.000 ahorrados:

- A los 60 años, la renta mensual aproximada es de $ 3.391

- A los 65 años, la renta aumenta a $ 3.970

Un caso práctico

Supongamos el caso de Juan:

- 60 años de edad

- 30 años de aportes

- Sueldo nominal: $ 40.000

- Ahorro en AFAP: $ 1.500.000

Si se jubila a los 60 años:

- Cobraría aproximadamente $ 5.087 por mes

Si decide esperar hasta los 65 años:

- Su jubilación subiría a unos $ 7.487 por mes

Como ves, postergar la jubilación puede generar una diferencia importante en el ingreso mensual, durante toda la vida.

Cada caso es distinto

No hay una única respuesta que sirva para todos.

La mejor decisión depende de tu situación personal, laboral y económica.

Si estás cerca de jubilarte o quieres analizar tus opciones, comunicate con nosotros a través de nuestros canales oficiales.

En AFAP Itaú estamos para ayudarte a entender tu escenario y tomar la mejor decisión.